I Introducción

Varios interesados en seguro de gastos médicos mayores nos piden que les ofrezcamos el “mejor seguro” o “el de mayor calidad”. Siempre nuestra respuesta es una que daría Albert Einstein, el famoso físico si vendiera seguros: “Todo es relativo: dime tus necesidades y presupuesto.” Y esto porque no existe “el mejor seguro” en general, cada familia tiene su mejor seguro.

Afortunadamente, la industria aseguradora ha creado productos con infinidad de características. Por ejemplo, para elegir un seguro de gastos médicos mayores de una de las principales empresas un interesado debe decidir una opción de la variedad que tiene cada uno de los conceptos que lo componen (suma asegurada, deducible, coaseguro, etc.) Esto arroja 900 mil combinaciones para un seguro, cantidad de opciones que aumenta para una familia de cuatro.

En Fuentes & Asociados decimos que tantas opciones permiten personalizar un seguro. Esto contrasta con lo que en alguna ocasión afirmó Henry Ford, fundador de la empresa automotriz Ford Motor Company y creador de la producción en masa: “Un cliente puede tener su automóvil del color que desee, siempre y cuando desee que sea negro”[1].

Con este artículo iniciamos una serie en el que describiremos cómo cambia el precio (denominado prima) de un seguro de gastos médicos al modificar una u otra opción de alguno de sus conceptos.

II La prima conforme a la edad

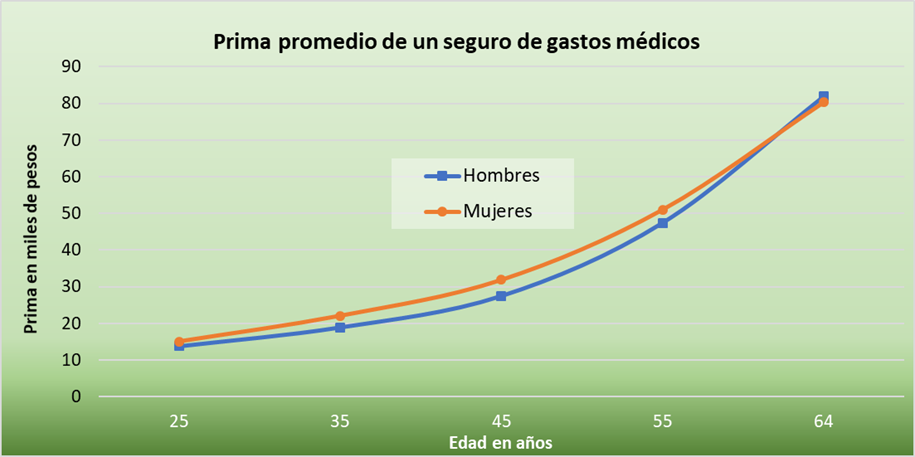

Hablemos cómo varía la prima al aumentar la edad de mujeres y hombres. Para esto obtuvimos el promedio de varias cotizaciones usando los montos de protección disponibles en las que lo único que cambiamos fue la edad: empezamos en 25 años aumentando 10 hasta 64, lo cual explicaremos más adelante. La siguiente gráfica muestra los resultados:

[1] https://www.abc.es/economia/abci-henry-ford-hombre-democratizo-coche-201807050304_noticia.html

De esta gráfica observamos que:

- A mayor edad, más caro el seguro. En el seguro de gastos médicos mayores pasa lo contrario de los seguros de autos (a mayor antigüedad del vehículo más barato el seguro): las personas deseamos mantener el máximo nivel de salud, pero con la edad los achaques y dañan nuestra salud.

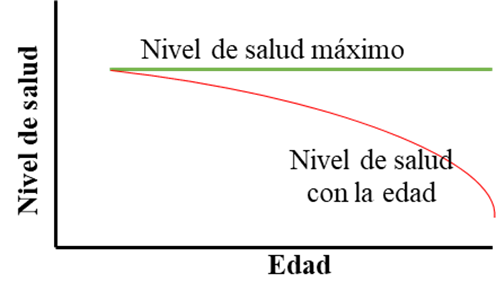

Dado que la diferencia entre la salud máxima y la observada va aumentando con la edad (ver el siguiente esquema) tenemos que gastar más para estar lo más cerca posible de ese nivel de bienestar. El siguiente esquema ilustra esta idea:

2. El seguro es más caro para mujeres u hombres dependiendo la edad. En la gráfica vemos cómo el de las mujeres es más caros que el de los hombres hasta los 55 años, para luego invertirse.

3. Lo más importante es que hay una edad límite para adquirir de inicio un seguro de gastos médicos mayores. En la aseguradora en la que hicimos las cotizaciones este límite es 64 años, lo que explica que no hayamos sumado 10 años a los 55.

Debemos ser muy claros: esto no significa que si estás asegurado te van a “expulsar” al cumplir 65 años. Esto no pasará mientras continúes con el pago de la prima porque es vitalicio. Lo que sí sucede es que al alcanzar la edad límite no podrás comprar un seguro nuevo.

¿Qué lecciones nos deja lo anterior? Una es la necesidad de destinar un porcentaje de nuestros ingresos para financiar este seguro tanto en la actualidad como en el futuro. Otra, que debes conocer la edad límite de la aseguradora de tu preferencia para que, antes de alcanzarla te asegures con ella y así evites convertirte en no elegible.

Recuerda, en Fuentes & Asociados ponemos nuestra experiencia a tu favor para asesorarte a fin de que tomes la mejor decisión para proteger tu salud y tu bolsillo. ¡Contáctanos!